Ощущение, что все изменилось. Это реально: другие страны, знаменитые картины, останки Берлинской стены, мороженое на итальянских площадях с тобой… Это деньги, да? То, что делает мир реальным. Таким порочным, сексуальным. Такое ощущение, что стипендия сделала возможным почти все.

«Нормальные люди»

В предыдущей серии

- Я узнала, что такое акции, облигации, ПИФы

- Совершила первые покупки

- Узнала немного информации о налогах

- Определила первую стратегию

Остановилась я в этой точке:

- Можно выйти из игры без потерь

- Куплено 2 инвестиционных пая

- Куплено 5 лотов акций

- Самая дорогая покупка составляет 6755 рублей

- Потратила суммарно 10300 рублей, нахожусь в плюсе на 400 рублей

- Ожидаю первые дивиденды и не вкладываю деньги до 27 июля

В новой серии

Что планировалось изучить:

- ИИС. Выгодно ли это для меня? Как открыть? Какие преимущества?

- Облигации. Что это и как их есть?

- ПИФ. Найти более интересный вариант нежели те, что у меня куплены

- Как вернуть налоговый вычет на медицину?

- Если получится — также вложу эти деньги в инвестиции

Что будет в новой серии:

- ИИС. Преимущества для меня

- Облигации. БПИФ/ETF

- Моя стратегия инвестирования

- Первые промахи и дивиденды

- Налоги

Вступление

Здесь не будет никакой неожиданной и сверхестественной информации. Определения взяты в основном с сайта Тинькофф банка, стратегия из личного опыта

Про риски особо писать не буду: они есть при торговле на бирже, при покупке одних ценных бумаг риски ниже, при покупке других — выше. Также не перечисляю все плюсы и минусы, а только те, что важны лично для меня

И как принято писать на любых сайтах с упоминанием ценных бумаг: «Данная информация не является индивидуальной инвестиционной рекомендацией»

ИИС

Индивидуальный инвестиционный счет, или ИИС, — это специальный счет для торговли на бирже. Главная особенность ИИС — гарантированный доход в виде налогового вычета

Открыть можно у своего брокера (в Тинькофф это заняло примерно 2 минуты в приложении)

Особенности:

- один ИИС на одного гражданина РФ

- максимальная сумма пополнения — 1М ₽ в год

- счет должен быть открыт минимум 3 года

- вывод любой суммы с ИИС закроет счет (соответственно нужно будет вернуть уже полученный налог + штраф)

- пополнение счета и вывод только в ₽

- вычет типа А:

- возврат НДФЛ 13% от внесенной на счет суммы (максимальный вычет — 52к ₽ в год, то есть возврат осуществляется только с 400к ₽ в год)

- получать вычет можно каждый год

Плюсы для меня:

- Возможность получения максимального налогового вычета, так как белая зарплата и сумма уплаченных налогов больше 52к ₽ в год

Минусы:

- 3 года нельзя вывести средства (*без уплаты штрафа при уже полученном налоге)

- но меня не беспокоит, так как на ИИС уходят не все инвестируемые средства; то есть я смогу забрать деньги из других инвестиций в случае необходимости

Облигации

Облигация — это долговая ценная бумага, почти как обычная расписка о том, что кто-то взял у вас деньги и обязуется вернуть их в определенную дату

По факту состоит из тела долга (основная масса российских облигаций на бирже равна 1000 ₽) и процентов (так называемых купонов)

Считаются самым надежным инструментом (но риск все равно есть) на фондовом рынке. У Облигаций федерального займа (ОФЗ, государственные облигации) высокая ликвидность, множество выпусков с разными сроками погашения и высокая надежность

Плюсы:

- Фиксированная доходность на долгий срок:

- известна дата погашения

- выплачиваются купоны с определенной периодичностью

- Если деньги нужны раньше — можно продать, при этом накопленный купонный доход останется у продавца (соответственно при покупке платишь стоимость облигации + величину накопленного купонного дохода)

- В облигациях принято хранить живые деньги на брокерском счету, если не знаешь что купить в моменте, так как денежные средства на брокерском счету не застрахованы, а вот ценные бумаги не принадлежат брокеру, а хранятся на депозитарном счете, который открывается в депозитарии. При разорении брокера свои ценные бумаги можно будет продать через другого брокера

Минусы:

- Низкая доходность

БПИФ и ETF

Я котик, у меня лапки. Самая сложно дающаяся мне информация о том, что такое ПИФ, БПИФ и ETF

Если коротко, то и то, и другое — это фонд, покупающий определенный набор ценных бумаг. А инвестор покупает кусочек (пай) этого фонда, то есть технически становится совладельцем имущества этого фонда

Разница между БПИФ и ETF в том, что ETF зарегистрированы вне пределов РФ (но купить их можно на нашем фондовом рынке), а БПИФ зарегистрирован на территории РФ (разница важна для тех, кому законом запрещено инвестировать в иностранные финансовые инструменты)

Основные плюсы:

- Диверсификация заложена непосредственно в самом фонде

- Низкий порог входа (малые суммы)

Минусы:

- Отсутствие купонов и дивидендов (доп дохода)

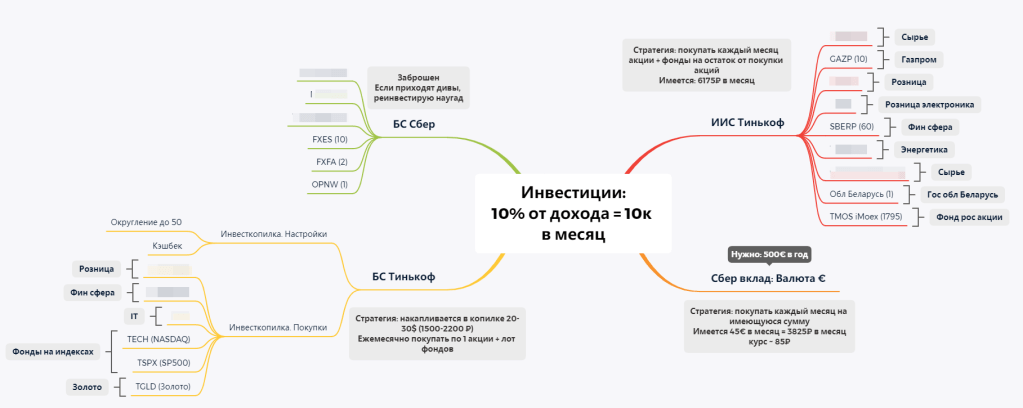

Моя стратегия инвестирования

Имеется четыре точки приложения внимания:

- Брокерский счет в Сбере (БС1), который был заброшен в виду того, что приложение для инвестиций у Сбера откровенно неудобное + были заблокированы карты Сбера

- Счет заброшен. Приходящие дивиденды накапливаю и покупаю наугад любые акции с дивидендами из голубых фишек

- ИИС

- Ежемесячно пополняю на определенную сумму

- Покупаю акции/фонды/облигации придерживаясь пока что соотношения 60%/30%/10% или 70%/20%/10%

- Акции: преимущественно из голубых фишек или с высокими дивидендами из надежных компаний (7-12% годовых)

- Облигации: со сроком погашения 1-3 года, с доходностью хотя бы на 2% выше ставки ЦБ (если возможно)

- Фонды: TMOS (индекс МосБиржи, инвестируют в акции крупных российских компаний)

- Инвесткопилка. Специальный счет (аналог брокерскому) у Тинькофф, который автоматически инвестирует накопленные средства в биржевые фонды

- Накопления происходят автоматически:

- Округляются покупки (до 50 рублей; например, потратила 1036 рублей на товар и еще 14 рублей списалось с карты в копилку). Округления небольшие, незаметны в общей массе. Происходит при каждой покупке

- Зачисляется весь кэшбек, но один раз в месяц

- Накопления происходят автоматически:

- Брокерский счет 2 (БС2). На нем схема сложнее. При помощи инвесткопилки накапливаю в месяц определенную сумму, затем перевожу её на брокерский счет для покупки ценных бумаг

- В день зачисления кэшбека в копилку перевожу все деньги на долларовый счет. Затем зачисляю на БС2

- Акции: дешевые, стоимость от 10 до 20$

- Фонды: на индексах NASDAQ и SP500 и на золоте

Первые промахи

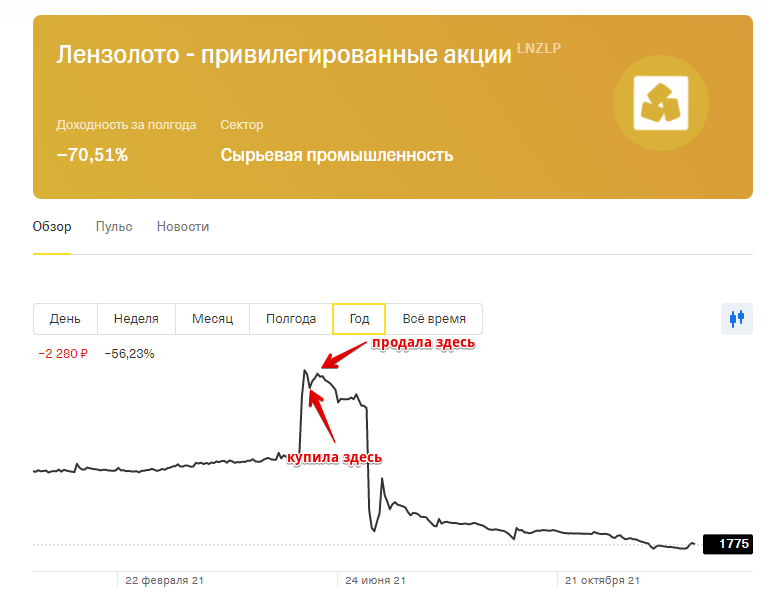

- Первый мой промах на картинке: печально известные акции лензолота (в моем случае привилегированные). Акции стоили около 4к ₽. Компания объявила о высоких дивидендах с доходностью 61%. (примерно 3.7к ₽). После выплаты таких высоких дивидендов стоимость акции закономерно упала до ~2к ₽

Как можно предположить по графику в выигрыше остались те, кто купил акции подешевле и продал подороже на пике стоимости (до даты дивидендов) — я оказалась в этих счастливчиках. Либо кто купил акции дешевле, чем 5.7к ₽ (2к стоимость акций после падения + 3.7к дивидендов) и продал после выплаты дивидендов

Так что первый промах — повелась на высокую доходность - Купила акции иностранных компаний, торгующихся на Московской бирже. В самой покупке нет ничего страшного, кроме сложности в налогообложении — самостоятельно нужно задекларировать доход и заплатить налог с дивидендов (для новичка может оказаться сложно).

Как выяснилось, надо смотреть на страну, где зарегистрирована компания (даже если есть уверены, что компания российская)

Первые дивиденды

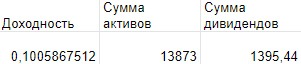

При вложениях в 13873 ₽ удалось получить доходность 10% за полгода — сумма дивидендов составила 1395 ₽. Это картина на одном из брокерских счетов

На втором и третьем счету пока что еще ни по одним из купленных ценных бумаг не выплачивались дивиденды или купоны, ожидаемая доходность на втором счету: ~14% (по предварительным дивидендам и уже обозначенным купонам). На данный момент сумма вложений ~49к ₽, ожидаемая сумма дохода ~ 7к ₽

Налоги

Здесь пока что никакой интересной информации не будет.

Налог по ИИС:

- С вычетом типа А — налог в размере 13% с дохода от сделок и купонов по облигациям посчитает и автоматически удержит брокер в момент закрытия ИИС. Налог по дивидендам российских компаний в размере 13% удерживается сразу, когда они поступают на счет.

- То есть делать мне сейчас ничего не нужно

Налог по брокерским счетам:

- На одном (заброшенном) я совершала сделки так, что на счету оказался убыток

- На втором (долларовом) не было сделок, совершенных в плюс, и не успели прийти дивиденды в долларах, а потому не нужно платить налог

- Соответственно: нет дохода, нет налога

Где я сейчас и что дальше?

Где я сейчас:

- Инвестировано суммарно 61400 ₽, мои портфели в ₽ суммарно дают минус ~ в 2к ₽

- Инвестировано суммарно 143,99 $, брокерский счет в $ дает минус ~ в 1$ (при этом показывает плюс 353 в ₽, это из-за разницы в курсах валют при покупках)

- Могу выйти с потерей приблизительно в 2100 ₽

- Распланировала график покупок ценных бумаг до июля

Что дальше:

- Надо оформить налоговый вычет и реинвестировать его

- Докупать ценные бумаги по уже распланированному графику

- Запланировать график покупок до конца 2022

- Зафиксировать какая будет прибыль от дивидендов в середине года, реинвестировать их